开端|时间买卖接洽院

作家|孙华秋

剪辑|韩迅

2026年2月,集成电路先进封测赛说念迎来重磅老形势件——盛合晶微半导体有限公司(下称“盛合晶微”)科创板IPO凯旋过会,这家成就数年便晋升人人第十大、中国内地第四大封测企业的独角兽,佩戴48亿元的募资诡计,试图叩建国产高端封测的老本市集大门。

招股书勾画出的盛合晶微,号称国产先进封测边界的“优等生”:2022—2024年营复原合增长率位居人人封测前十企业首位,12英寸Bumping产能为中国内地最大,2.5D封装市占率达85%,稳居中国内地第一,其更是结束了从耗费到年赚2.14亿元的盈利逾越。

然则,翻阅其招股书及两轮问询回复文献,一幅高光与矛盾交汇的图景渐渐了了:一边是深度绑定国内AI芯片巨头带来的功绩爆发,2025年营收同比激增近四成;另一边却是近四分之三收入依赖单一客户、新客拓展力度不及、研发东说念主员数目IPO前夜突减、数亿元诱导转固时长超9个月等多重风险暗礁。

在日蟾光(3711.TW、ASX.NYSE)、长电科技(600584.SH)、通富微电(002156.SH)等巨头酿成的行业壁垒前,这家青出于蓝的先进封测相反化门道,能否突破单一客户依赖与巨头围堵的双重围城?当人人封测巨头加快布局先进制程,盛合晶微又能否在“重金钱、高壁垒、以量为王”的封测森林中,闯放洋产先进封测的颓落成长旅途?

老本骄子:股东声势星光熠熠

在国产半导体产业链补短板的海浪中,盛合晶微的起先,自带高端赛说念的光环。

四肢聚焦12英寸中段硅片加工+晶圆级封装+芯粒多芯片集成封装的先进封测企业,盛合晶微从成就之初便锚定“特别摩尔定律”的异构集成地点,填补了中国内地高端封测边界的多项空缺:其是中国内地最早结束12英寸中段高密度凸块制造(Bumping)量产的企业之一,亦然第一家能提供14nm先进制程Bumping服务的企业。结果2024年年末,其12英寸WLCSP、2.5D封装收入边界均稳居中国内地第一。根据市集调研机构Gartner统计,2024年,盛合晶微是人人第十大、中国内地第四大封测企业。

这种聚焦前沿高端赛说念的精确卡位,让盛合晶微速即成为老本市集的“香饽饽”,告捷劝诱了一众分量级老本入局,股东声势星光熠熠——不仅囊括中金系、招银系等头部金融机构,更蕴蓄了无锡、上海等地的国资力量。从IPO鼓吹节拍来看,盛合晶微科创板IPO央求于2025年10月30日获上交所受理,仅用三个多月便完成两轮审核问询并凯旋过会,并于2026年2月25日厚爱提交注册,上市进度系数提速,号称老本市集的“快车说念选手”。

这次IPO,盛合晶微拟募资48亿元,全部投向三维多芯片集成封装、超高密度互联三维多芯片集成封装名堂,剑指先进封测的边界产能彭胀,进一步霸占高端市集份额。

与单一大客户“一荣俱荣、一损俱损”

如若只看营收与盈利弧线,盛合晶微如实交出了一份号称亮眼的得益单,透顶构陷了先进封测企业耐久耗费的刻板印象。

招股书夸耀,盛合晶微的营收从2022年的16.33亿元飙升至2024年的47.05亿元,两年时刻增长近两倍,2022—2024年复合增长率居人人前十大封测企业首位;盈利端更是结束质的飞跃,2022年归母净利润耗费3.29亿元,2023年扭亏为盈至0.34亿元,2024年进一步增至2.14亿元。关于重金钱的先进封测企业而言,这意味着其居品已结束边界化买卖落地,技能门道得到市集考证。

在招股书中,盛合晶微也致力渲染“技能驱动、功绩爆发”的利好,强调自身是人人最初的晶圆级先进封测企业,领有12英寸中段硅片加工、晶圆级封装、芯粒多芯片集成封装全进程服务智力,可支撑GPU、CPU、东说念主工智能芯片等高性能芯片的封装需求,卡位先进封测与AI芯片的双重风口。

不外,硬币的另一面,是极致聚拢的客户结构。褪去“技能光环”不难发现,盛合晶微盈利爆发的中枢逻辑并非源于技能实力的全面突破,而是高度依赖单一客户的订单支撑——这种“押注式”盈利模式如同空中楼阁,谋划踏实性与抗风险智力暗退藏忧,这也成为上交所两轮审核问询的核慌张点。

最顺利的风险,是显现在客户依赖度的连续攀升上。尽管盛合晶微未显露第一大客户(客户A)的具体称呼,但从行业形态推算,其约略率是国内头部AI芯片企业。

招股书夸耀,2022—2025年上半年,客户A永久是盛合晶微的第一大客户,销售收入占比从40.56%逐年飙升至74.40%。这意味着IPO前,仅这一家客户就为盛合晶微孝顺了近四分之三的营收,其对大客户的依赖程度远超行业平均水平。

对比同业业企业,这种客户高聚拢度显得尤为夺目。据第一轮问询函回复文献,2024年,同业业可比公司日蟾光、长电科技、通富微电的前五大客户收入占比区别为48.4%、52.32%、69%,华游体育中国官网入口均远低于盛合晶微的89.48%;而台积电(2330.TW、TSM.NYSE)、安靠科技(AMKR.NASDAQ)、通富微电的客户信息则显露得更为详备,第一大客户收入占比区别为22%、30.8%、50.35%,与盛合晶微74.40%的占比酿成澄澈反差。对此,盛合晶微解释称,大客户收入占比高系先进封测行业下流市集聚拢度较高所致,但这一说法难以粉饰其客户结构单一的中枢风险。

此外,在两轮审核问询中,上交所反复追问盛合晶微与客户A的相助踏实性问题。不外,盛合晶微并未显露与第一大客户的耐久供货最低采购量商定,而是防卫强调两边系“基于产业链单干的买卖相助”。

时间买卖接洽院合计,这种深度的大客户依赖症,相当于将盛合晶微的命悬一线完全托付于单一客户,酿成了“一荣俱荣、一损俱损”的高危谋划形态——一朝该客户出现谋划波动、订单漂泊,或因行业竞争加重、政策调度等要素缩减采购边界,盛合晶微的营收与利润将俄顷承压,此前的盈利增长势头或将沦为好景不常。

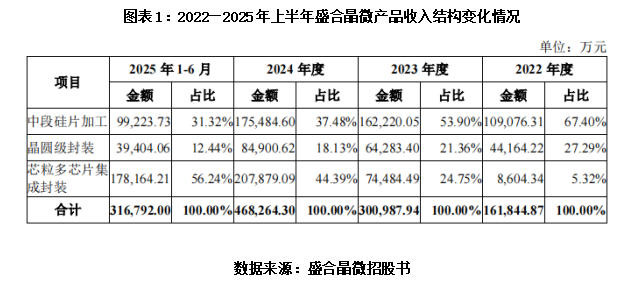

更值得警惕的是,盛合晶微毛利率的飙升更多并非源于技能溢价,而是单一客户驱动下业务结构的被迫调度。招股书夸耀,盛合晶微的收入主要分为三大板块:中段硅片加工、晶圆级封装、芯粒多芯片集成封装。2022年,中段硅片加工是其中枢收入开端,收入占比达67.40%;但到2025年上半年,这一比例骤降至31.32%,同期晶圆级封装收入占比也从27.29%降至12.44%。与之酿成反差的是,芯粒多芯片集成封装业务收入占比从2022年的5.32%急升至56.24%,成为营收增长的王人备主力。名义上看,这是向高附加值业务转型的效果,但实践上,该业务的爆发完全依赖客户A的订单驱动,而非市集需求的浮浅认同——一朝客户A减少筹商订单,盛合晶微的毛利率将难以保管现时水平,所谓的“盈利改善”也将失去中枢支撑,盈利踏实性无从谈起。

值得关怀的是,这种单一客户依赖已初始侵蚀盛合晶微的盈利空间。四肢盛合晶微中枢增长引擎的芯粒多芯片集成封装业务,其居品的销售单价从2023年的5.99万元/片连续降至2025年上半年的4.95万元/片。盛合晶微将此解释为“深化策略相助”的主动之举,但背后实则是议价智力缺失的无奈和洽——在单一客户主导的相助筹商中,亚博体彩盛合晶微难以掌持居品订价的主动权,盈利空间被连续压缩,耐久盈利智力面对历练。

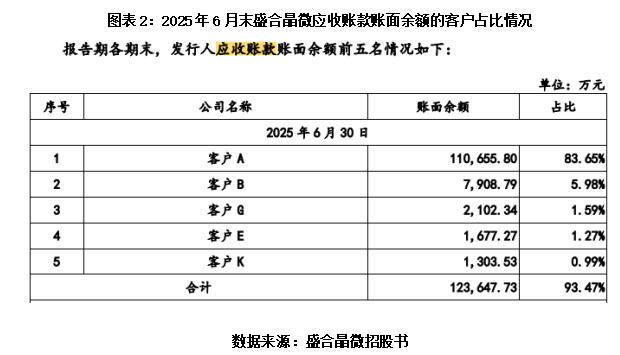

更为严峻的是,这种顶点依赖已浸透至盛合晶微的中枢业务全链条。据第二轮问询回复文献,客户A不仅是盛合晶微中段硅片加工、芯粒多芯片集成封装业务的第一大客户,亦是晶圆级封装业务的第二大客户,其往复金额的波动顺利主导盛合晶微的合座功绩施展。如今,这种依赖已进一步传导至盛合晶微的资金链:结果2025年6月末,盛合晶微应收账款账面余额前五名客户的规划应收账款高达12.36亿元,占总应收账款的93.47%,其中仅来自客户A的应收账款占比高达83.65%,多量资金被耐久占用,进一步加重了公司的资金盘活压力。

如若将来客户A调度采购策略、缩减先进封测订单,或自身谋划现象发生变动,盛合晶微的功绩大厦是否会面对地基动摇?而在盈利转正后,盛合晶微如安在“绑定中枢客户,保险短期功绩”与“拓展多元化客户,裁汰耐久风险”之间找到均衡?这是扫数二级市集投资者在关怀这家国产先进封测“独角兽”时,必须审慎注视的中枢问题。

2月24—25日,处事绩依赖单一客户的问题,时间买卖接洽院向盛合晶微发函并致电究诘,对方回复称,现在,公司与主要客户已诞生了耐久踏实的相助筹商,并与部分客户订立了耐久框架合同。在产能诡计、居品开发和技能对接等方面结束了高度协同,有助于公司在保险业务踏实性的同期普及中枢竞争力。同期,公司也在连续加强多元化客户布局,进一步普及服务智力与市集覆盖范围。

从巨头碗里分羹,却难以下筷

{jz:field.toptypename/}在单一客户孝顺近四分之三营收的谋划形态下,新客户拓展无疑是盛合晶微缓解单一依赖、增强抗风险智力的中枢突破口。

也正因如斯,上交所在两轮审核问询中反复追问盛合晶微“新客户拓展的进展、法子及有用性”,中枢聚焦“其是否能通过新客户构陷单一依赖”。但面对追问,盛合晶微的回话永久避难就易,试图用“收入增长”的亮眼数据粉饰新客户拓展筹商中枢信息的缺失。

为支吾问询,盛合晶微抛出了一组看似喜东说念主的功绩数据:2025年新客户收入超7.5亿元,同比增长超400%。但剥开数据外套,这份“爆发式增长”实则是低基数支撑下的“虚胖”——2024年新客户收入仅为1.89亿元,而2022年新客户的收入只须180.41万元,基数极低导致增长幅度清寒实践参考酷爱酷爱。

更重要的是,“新客户拓展”本应是解释“客户结构优化”的重要把柄,但盛合晶微永久规避显露新客户的中枢信息:既未评释新客户具体数目、单客收入占比,也未显露客户称呼、相助年限及订单连续性,与同业业“主动显露新增客户数目+收入漫衍”的老例操作酿成澄澈反差。这种给与性显露,让市集难以摒除“新客隐性聚拢”(少数几家客户孝顺大部分收入)或“短期小订单冲量”的可能,新客拓展顺利清寒客户开拓数目的有用考证,难以令东说念主信赖。

长远来看,盛合晶微的新客拓展面对多重客不雅壁垒,且确切难以突破。从市集环境来看,下流行业极高的聚拢度,自己就为新客户拓展规矩了窄小空间:据第一轮问询回复文献,在AI芯片边界,2024年,英伟达、海念念、AMD三家企业规划占据中国94%的市集份额,市集形态高度聚拢;在智高东说念主机讹诈处置器边界,2025年第二季度,人人前五大企业摆布96%的市集份额,中邦原土企业仅两家插足主流市集。与此同期,受地缘政事要素影响,盛合晶微的境外市集拓展连续受限,主营业务境外收入占比从2022年的20.23%骤降至2025年上半年的6.14%,与长电科技、通富微电超60%的境外收入占比酿成雄壮差距,进一步压缩了新客户拓展的空间。

除了客不雅壁垒,新客户的孝顺质料也难以对缓解单一客户依赖酿成有用支撑。结果2025年6月30日,盛合晶微仍未栽植出第二大中枢客户,前五大客户中除第一大客户外,其余四家规划收入占比不及17%,对单一客户的依赖度并未得到实质性减缓,新客户的支撑作用聊胜于无。

需厚爱的是,新客户或多聚拢于中低端封测边界,其需求与中枢大客户的高端高性能封装需求存在昭着差距——这类中低端业务不仅收入边界有限,盈利智力也远低于高端业务,更难以替代中枢大客户的营收孝顺。这意味着,即便新客户收入结束账面增长,也无法从压根上编削“中枢业务绑定单一大客户”的形态,单一依赖的风险仍未得到有用化解。

盛合晶微刻意规避显露新客户数目,背后藏着深层隐忧。从买卖逻辑来看,若新客户数目弥漫,已酿成多元化支撑,盛合晶微完全有能源主动显露筹商信息以澌灭市集疑虑。而其给与千里默,约略率是新客户数目少许(市集臆想仅为3—5家),单个新客户订单金额占比极高——若2025年7.5亿元新客收入仅来自少数几家客户,实践上已经“依赖少数客户”的变体,客户结构失衡的问题并未得到实质性改善。

更让市集担忧的是,若部分新客户是股东戒指的关联方,或为冲刺上市突击相助的短期客户,其订单可能清寒着实买卖实质,举例存在失误订单、轮回往复等合规风险。这类客户数目频繁仅为1—2家,一朝显露具体数目,极易激勉监管层对关联筹商、订单可连续性的深度追问,进而显现公司谋划中的合规隐患。

综上,时间买卖接洽院合计,盛合晶微现在的显露策略,实践上仍所以亮眼的收入数据粉饰实责骂题:客户数目偏少、客户结构尚未着实优化、订单连续性存疑。其意图更多是保管“新客户拓展凯旋、单一客户依赖缓解”的市集假象,幸免市集和监管层深挖其谋划模式的压根流弊——中枢业务仍高度绑定单一客户,新客户拓展未取得实质性突破,收入增长的可连续性存疑。

在半导体产业链补短板的时间海浪中,盛合晶微无疑是国产先进封测边界的时尚力量。其发展轨迹,也折射出广博国产高端半导体企业的成长窘境。封测行业四肢典型的“赢家通吃”赛说念,从来莫得中间地带——盛合晶微究竟能突破单一大客户依赖与边界劣势的双重镣铐,凭借相反化门道构陷巨头摆布,成长为国产先进封测边界的领军者;照旧会困于现时的谋划困局,最终沦为行业巨头的配套供应商?鄙人一篇陈述中,时间买卖接洽院将连续深挖细节,为读者揭开更多背后的谜团。

(全文4981字)

备案号:

备案号: